Стоимость абонента прямых продаж — реальные кейсы за 2020 год.

Сегодня мы приведём несколько кейсов реальных расчётов проектов активных продаж, которые сделали в 2020 году:

- чтобы была наглядно понятна разница в стоимости привлечения и количеству продаж, и вы сами сделали вывод, где «овчинка стоит выделки»;

- потому что каждый город, район города или территория частного сектора несут характер индивидуальности и стоимость привлечения абонента активными продажами может колебаться в несколько раз.

Вы сможете прикинуть описание ситуации со своей действительностью и получить примерную картину по стоимости привлечения и объёму абонентской базы, которую смогут дополнительно привлечь агенты.

Ведь не только федералы, но все региональные операторы-лидеры с выручкой больше 1 млрд. руб. в год используют активные продажи для привлечения абонентов: «Уфанет», «Интерсвязь» г. Челябинск, «Гудлайн» г. Кемерово. Операторы-конкуренты, на чьи территории они заходят, в один голос это отмечают.

Почему же они это делают, хотя их ресурс по рекламной активности практически безграничен по сравнению с типичным региональным провайдером, у которых 10-30 тыс. абонентов?

▓ Ответ вы найдете в видео на нашем канале. Подписывайтесь, чтобы не пропустить новые публикации:

А для тех, кто предпочитает читать – текстовая версия.

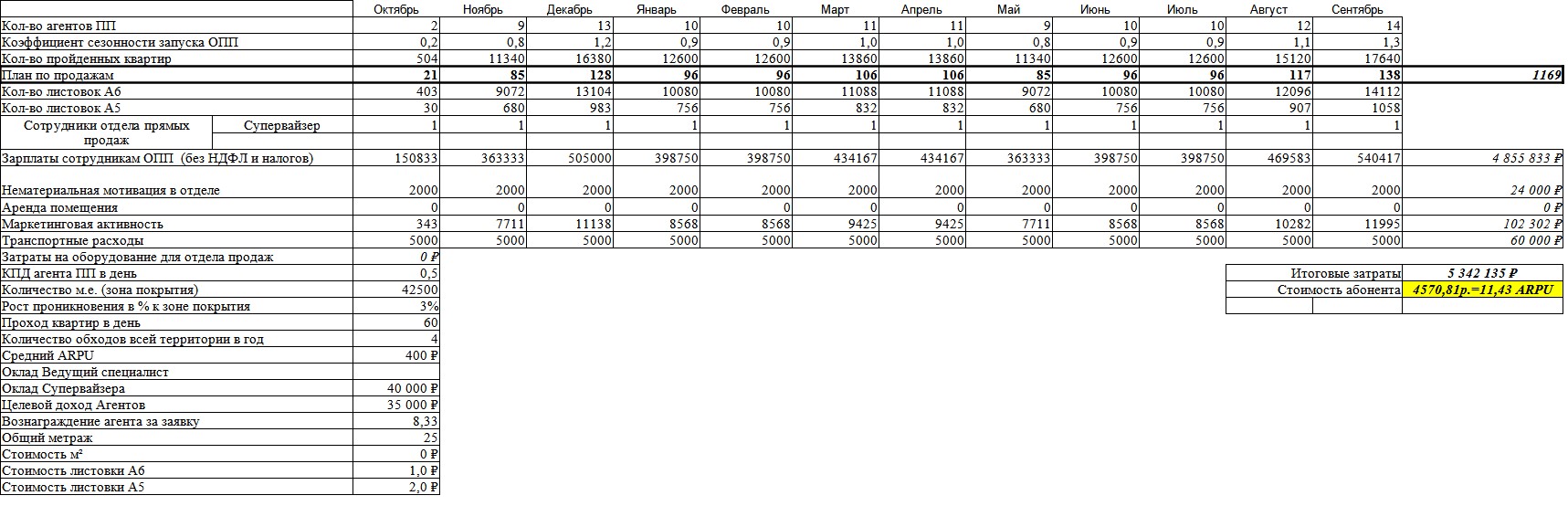

1. Москва.

Это конечно сейчас самый экстремальный случай прямых продаж. В Москве всё дорого и прямые продажи не исключение. На самом деле ни у одного из провайдеров в Москве не было службы активных продаж в виде поквартирных обходов, как раз по причине дороговизны абонента.

Основная проблема в Москве, что тарифы на услуги Интернет такие же, как в среднем по стране, а заработные платы во всей структуре продаж в два раза выше, чем за МКАДом. На это налагается ещё и более низкая конверсия ввиду наличия домов с консьержами и в целом менее общительными жителями, что приводит к такой чудовищной стоимости за абонента.

В примере расчёта указан кейс по оператору, у которого есть сеть на 43.500 квартир в одном из спальных районов Москвы (чтобы равернуть на весь экран — кликните по картинке).

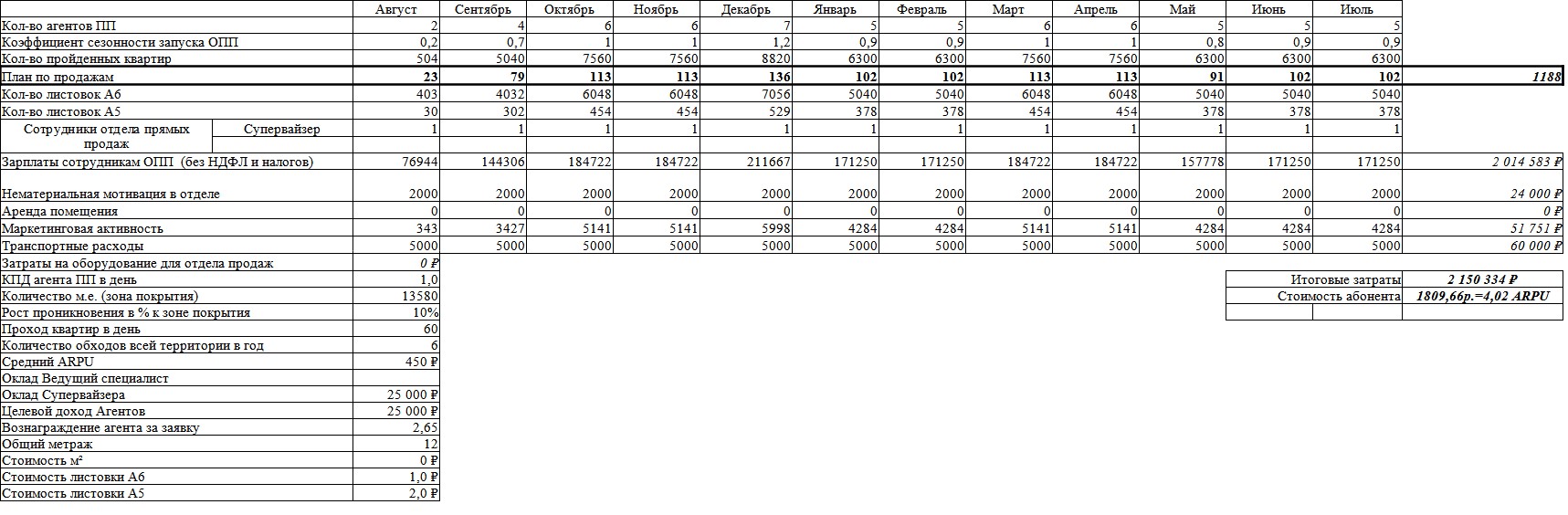

2. Санкт-Петербург.

У нашего Заказчика сеть в новостройках и старом фонде. Но в старом фонде проникновение давно не росло, а в новостройках поджимали конкуренты, т. к. долго держать монополию не удалось. Отсюда интерес к прямым продажам, как к инструменту, который может решить и тот, и другой вопрос.

Расчёт сделан по сегменту новостройки и в нём видно, что стоимость привлечения абонента уже снизилась по сравнению с Москвой до 4 абонентских плат. Работа прямых продаж в новостройках оправдана обоснованными опасениями, что в обозримом будущем появится конкурент.

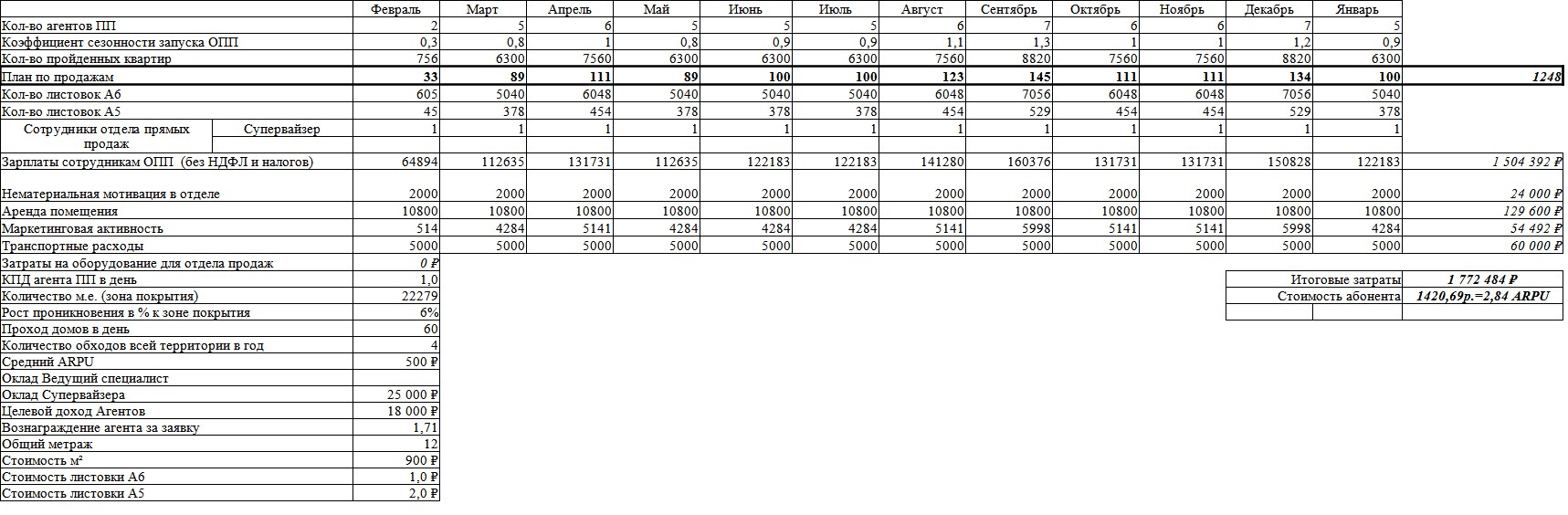

3. Частный сектор в ЦФО.

Pачем прямые продажи в частном секторе? Конечно, когда вы первый попадаете в посёлок или деревню — они не нужны, сливки можно снять и так. А если работаете там год и проникновение перестало расти или заходит конкурент?

Недавно был случай, когда один из наших клиентов практически одновременно построил большой райцентр, состоящий почти целиком из частного сектора вместе с «Уфанет». И как вы думаете, кто победил в скорости набора абонентской базы? Конечно «Уфанет», которая просто заполнила его привезёнными агентами.

Поэтому частный сектор и прямые продажи — вещи тесно связанные из-за ужесточающийся конкуренции. Более того, прямые продажи показывают там лучшие результаты по стоимости привлечения, так как абонентская плата выше и конверсия выше, чем в многоквартирных домах.

В этом примере наш заказчик получил стоимость привлечения абонента 2,84 абонплаты при 1.248 абонентах с территории 22.300 домов.

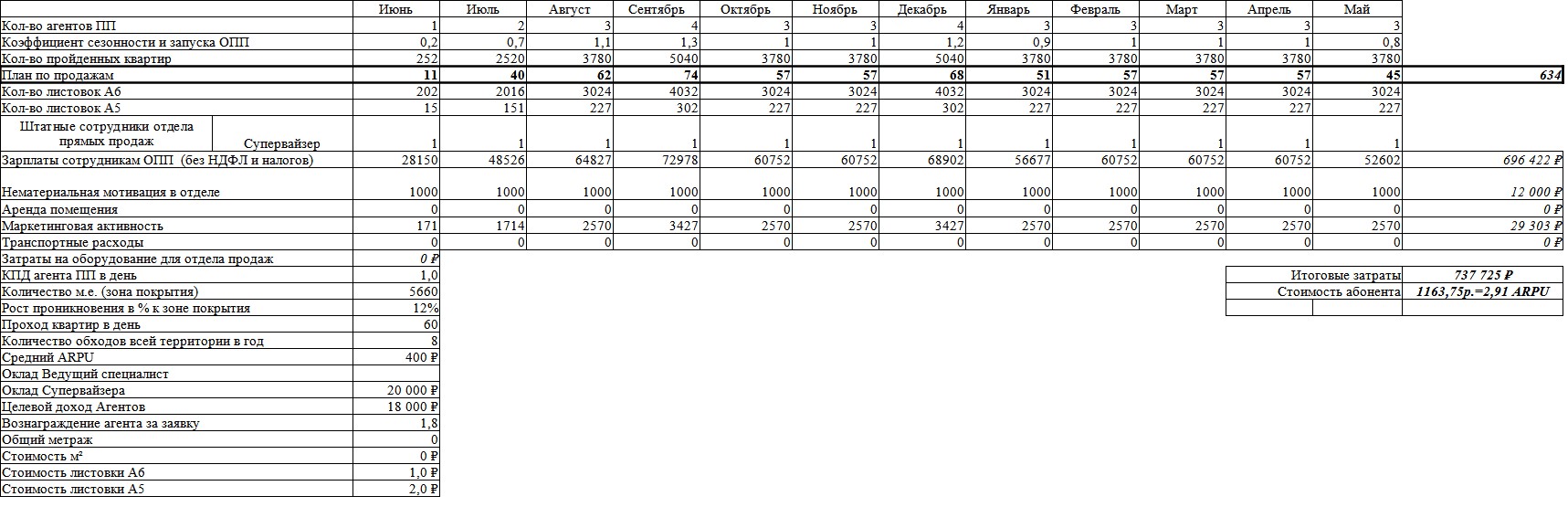

4. Райцентр в ЦФО многоквартирные дома.

Районный центр для стоимости привлечения абонентов прямых продаж — это хорошо:

- там низкие доходы и значит плановая мотивация агента будет невысокой,

- там встречаются операторы-доноры, которые позволяют поддерживать высокую конверсию на агента, например, «Ростелеком» с ADSL.

Такой пример в расчёте ниже: стоимость абонента 2,91 абонплаты в многоквартирных домах.

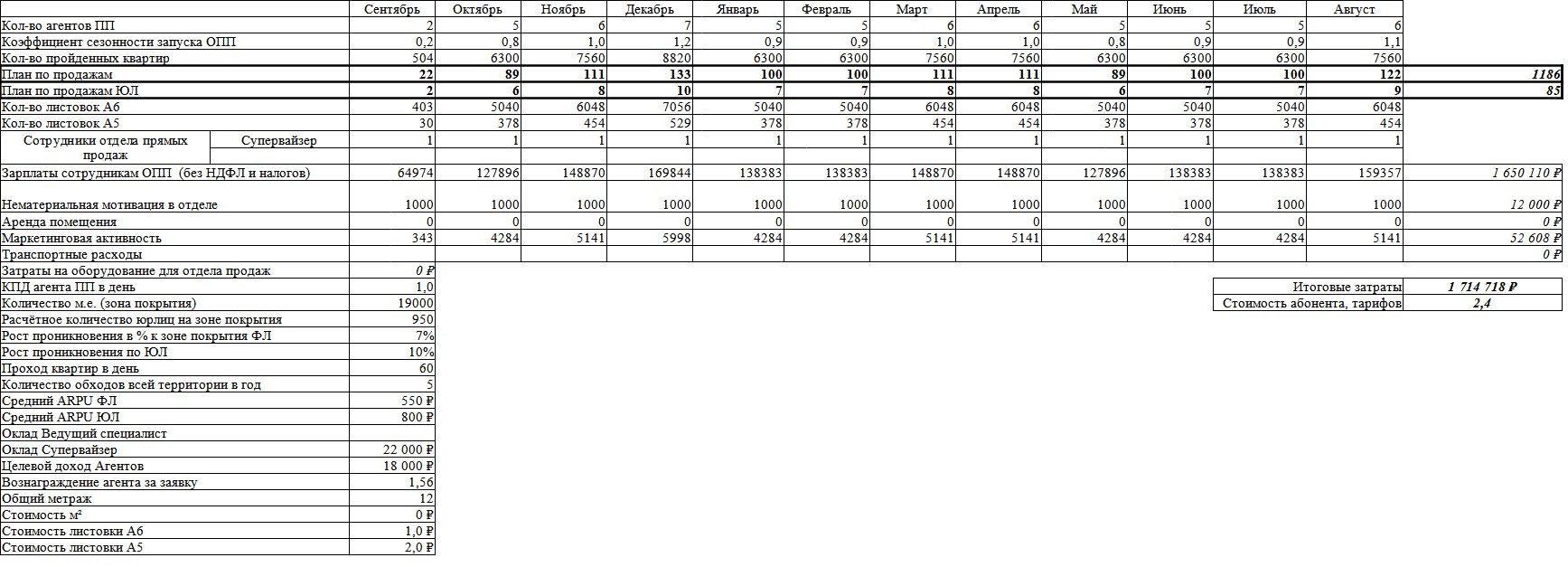

5. Сибирь областной центр многоквартирные дома и частный сектор.

Удалённость от Москвы даёт преимущество:

- выше тарифы,

- выше конверсия

- и не очень существенный рост зарплат по сравнению с областными центрами в центральной полосе.

В результате даже в многоквартирных домах мы имеем стоимость привлечения всего 2,4 абонплаты.

Это при том, что сейчас не редки случаи у операторов, когда просто затраты на рекламную активность для обеспечения входящего потока, который компенсирует ежемесячный отток составляют около 3-х абонентских плат. А тут стоимость прямых продаж 2,4 абонплаты.

Поэтому операторам на Урале, в Сибири, в Забайкалье, на Дальнем Востоке имеет смысл ускорить принятие решения о запуске активных продаж, т. к. через пару лет экономика придёт к показателям центральной России, а это значит вырастет стоимость привлечения и снизиться его возможный объём.

▓ C более подробной версией этого материала вы можете ознакомится в видео на нашем канале. Подписывайтесь, чтобы не пропустить новые публикации:

А если интересует разбор конкретно вашей ситуации, оставьте заявку в форме ниже. Наши эксперты свяжутся с вами для оценки и помощи в определении параметров привлечения активными продажами: